¿Sabes qué requisitos mínimos debe tener una factura en España para poder deducirte el IVA?

Si eres un experto en facturación, seguro que conoces la respuesta, pero si no lo eres, te interesa leer este artículo. Te explicamos de forma sencilla y práctica qué datos debe contener una factura para que sea válida a efectos fiscales y cómo puedes evitar problemas con Hacienda.

Lo primero que debes saber es que existen dos tipos de facturas: la factura completa y la factura simplificada. La factura completa es la que se expide normalmente para documentar las operaciones entre empresarios o profesionales, mientras que la factura simplificada es la que se utiliza para las ventas al público en general, siempre que el importe no supere los 400 euros (IVA incluido) o los 3.000 euros en determinados casos.

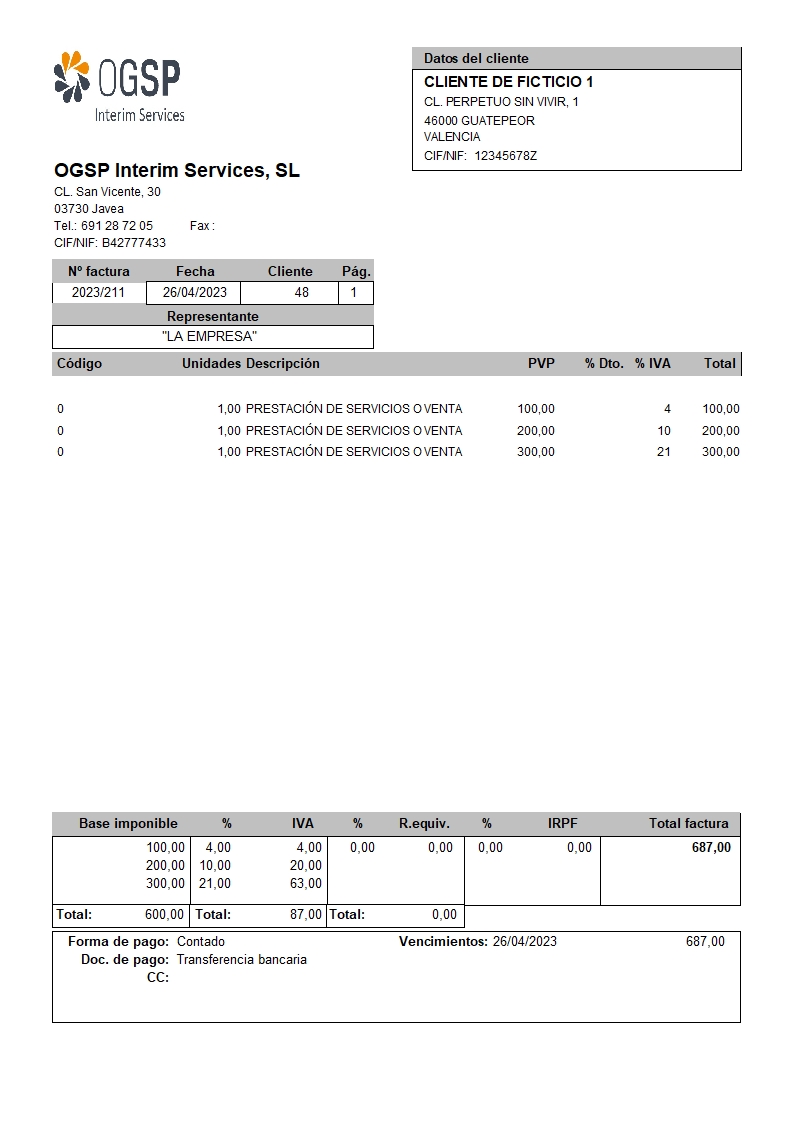

La factura completa debe contener los siguientes datos o requisitos mínimos:

- Número y serie. La numeración debe ser correlativa dentro de cada serie y se pueden establecer series diferentes por razones justificadas (por ejemplo, por establecimientos o tipos de operaciones).

- Fecha en la que se emite la factura.

- Nombre y apellidos, razón o denominación social completa, tanto de quien emite la factura como del que la recibe.

- Número de Identificación Fiscal (NIF) del expedidor y del destinatario de la factura.

- Domicilio fiscal del expedidor y del destinatario.

- Descripción de las operaciones, con todos los datos necesarios para determinar la base imponible del impuesto y su importe, incluyendo el precio unitario sin impuesto y cualquier descuento o rebaja que no esté incluido en dicho precio.

- Tipo impositivo aplicado y, opcionalmente, la expresión “IVA incluido”.

- Cuota tributaria resultante. En caso de que la factura comprenda operaciones sujetas a diferentes tipos impositivos, se expresará por separado la base imponible y la cuota correspondiente a cada una de ellas.

- En caso de facturas rectificativas, la referencia a la factura rectificada y la especificación de los conceptos que se modifican.

- En caso de operaciones exentas, la referencia al precepto legal aplicable o cualquier otra mención que permita identificar la causa de exención.

- En caso de facturación por el destinatario o por un tercero, la mención “facturación por el destinatario” o “facturación por tercero”, según corresponda.

- En caso de inversión del sujeto pasivo, es decir, cuando el obligado a ingresar el impuesto sea el destinatario de la operación, la mención “inversión del sujeto pasivo”.

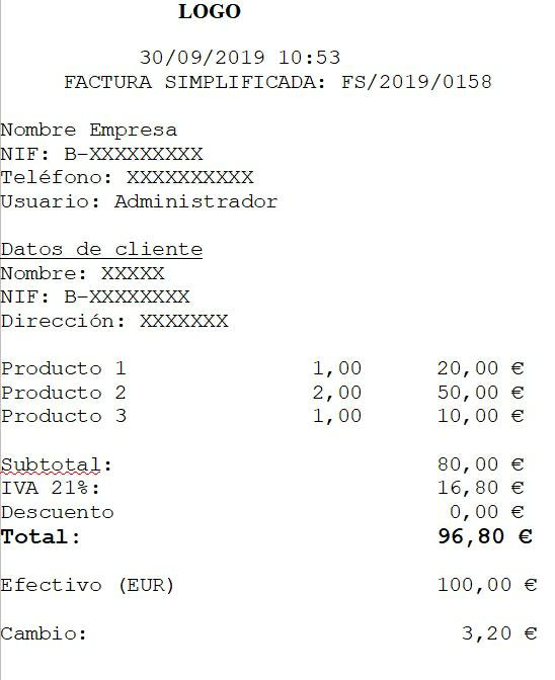

La factura simplificada debe contener los siguientes datos o requisitos mínimos:

- Número y serie. Se aplican las mismas reglas que para la factura completa.

- Fecha de emisión de la factura simplificada.

- NIF y nombre y apellidos, razón o denominación social completa del expedidor.

- Identificación de los bienes entregados o servicios prestados.

- Tipo impositivo aplicado.

En el documento que te entreguen deberá figurar el concepto “Factura” o “Factura simplificada”, en el caso de que el concepto que figure sea Factura Proforma o Ticket, no podrás deducirte el IVA, y deberás solicitar que te emitan o bien una factura completa o bien una factura simplificada.